Die Gespräche über eine Fusion von Deutsche Bank und Commerzbank wurden am 17. März 2019 offiziell begonnen. Das bedeutet, dass der Zusammenschluss immer wahrscheinlicher wird. Dies ist insbesondere politisch getrieben. Doch die Strategie einer Fusion ist sinnlos und wird keinen deutschen Banken-Champion schaffen. Acht klare Gründe verdeutlichen das.

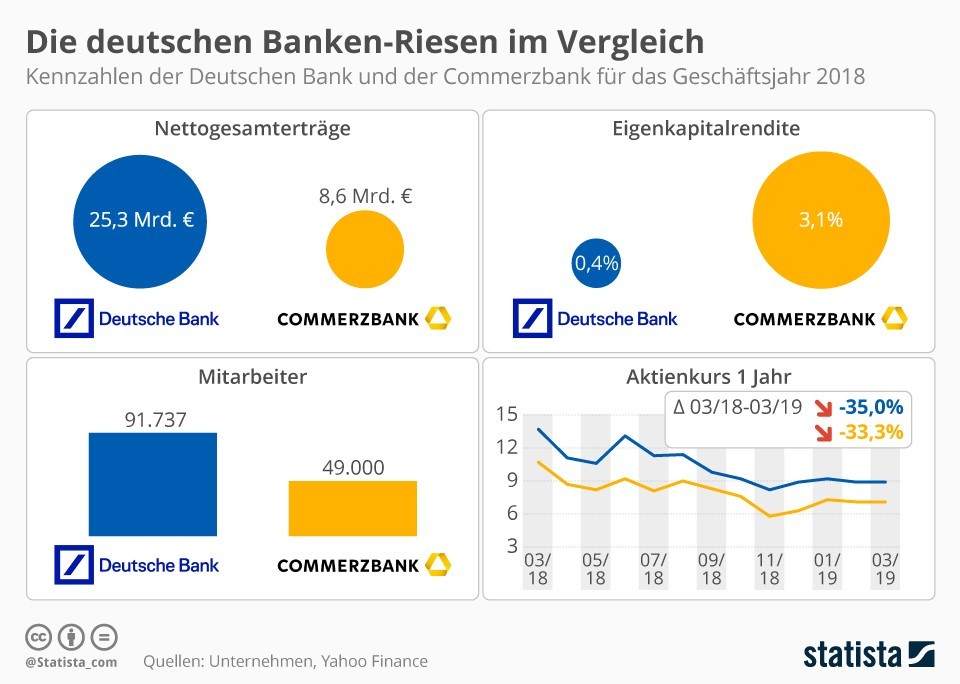

Die Ertragskrise von Deutsche Bank und Commerzbank schien 2018 mit neuen Gewinnen beendet. Die Deutsche Bank schrieb einen Gewinn von 341 Millionen Euro, die Commerzbank von 865 Mio. Euro. Doch die Aktienkurse sind im Keller. Damit sind beide Banken potenzielle Kandidaten für die Übernahme durch eine ausländische Bank. Darüber hinaus ist das Vertrauen in eine bessere Zukunft für beide Bankhäuser verloren. Gerade der Glaube daran, dass die Deutsche Bank zurück zum Erfolgskurs findet, scheint fast vollständig verloren zu sein. Daher treibt die Politik die Fusion beider Bankhäuser voran, um eine starke, global relevante Bank in Deutschland zu etablieren.

Strategie-Check "Bank der Zukunft"

Eine vertiefte Analyse finden Sie hier

Mehr erfahren

Unterschiedliche Standpunkte und Interessen

Die Frage, ob eine Fusion Sinn macht oder nicht, wird aus unterschiedlichen Standpunkten heraus diskutiert. Die politische Agenda besteht darin, einen starker Banken-Player in Deutschland und für die deutsche Wirtschaft zu schaffen. Die Monopolkommission scheint derzeit keine wettbewerbsrechtlichen Bedenken zu haben. Doch sie warnt davor, dass ein Systemrisiko geschaffen wird. Im Falle einer weiteren Finanzkrise wäre erneut eine staatliche Rettung erforderlich. Strategisch werden Argumente für eine Fusion genannt, etwa die Verbindung der Kräfte beider Häuser und die gemeinsame Investition in die IT. Letzteres hat offensichtlich den Deutsche Bank Investor Cerberus zu einer Zustimmung zur Fusion bewegt, die 2017 noch abgelehnt wurde. Auch die Anleger sehen in der Fusion einen Hoffnungsschimmer.

Anders sieht die Lage aus dem sozialen Standpunkt heraus aus. Die Gewerkschaften laufen sich für die Abwehr einer Fusion warm, denn es stünde ein massiver Job-Abbau an.

So gibt es verschiedene Standpunkte und Interessen, die in der Öffentlichkeit breit und emotional diskutiert werden. Das Management der beiden Banken erscheint dabei eher getrieben zu sein, als zu gestalten.

Warum eine Fusion strategisch falsch ist

Eine Fusion von Deutsche Bank und Commerzbank wäre ein schwerer strategischer Fehler für beide Bankhäuser und für den Standort Deutschland. Hier sind acht ineinandergreifende Gründe, warum ein gemeinsamer Weg keine der beiden Banken auf einen dauerhaften Erfolgskurs bringen kann und eher Wert vernichtet, denn neuen Wert schafft.

1. Die Größe fehlt, auch gemeinsam

Auch fusioniert sind Deutsche Bank und Commerzbank Leichtgewichte. So ist etwa J.P. Morgan mit knapp 307 Mrd. UDS am Markt bewertet, HSBC Holdings mit rund 145 Mrd. USD. Dagegen stehen die aktuelle Werte der Marktkapitalisierung von Deutsche Bank bei rund 16 Mrd. Euro und die Commerzbank bei knapp 9 Mrd. Euro (Stand 18.3.19). Durch mögliche Überschneidungen in den Geschäftsfeldern sowie dem hohen Abbau bei einer möglichen Fusion würde gemeinsam sogar weitere Größe verloren gehen. Ein global relevanter Player auf dem Bankenmarkt kann so nicht entstehen.

2. Des Pudels Kern verfehlt

Die Ertragskrise ist die Folge einer Strategiekrise. Diese kann mit neuen Strukturen nicht behoben werden. Strukturen sollten der Strategie folgen, nicht umgekehrt. Eine Fusion ist jedoch eine rein strukturelle Lösung. Die letzten Jahre und Jahrzehnte haben gezeigt, das mit strukturellen Lösungen langfristiges Wachstum wie auch Profitabilität ausbleiben. Was von Dauer ist, ist die Erfolgskrise. Denn wie genau neue Größe geschaffen werden soll, bleibt auch bei einer möglichen Fusion offen.

3. Fusionen funktionieren nicht

Dass Fusionen und Übernahmen als Strategie nicht funktionieren, haben beide Bankhäuser am eigenen Leib erfahren. Beide spüren noch heute die Folgen der letzten Integrationen. Die Deutsche Bank wusste nicht recht, was mit der Postbank zu tun ist, integrieren oder doch nicht. So wurde die Übernahme zum Desaster, statt zum Wachstumstreiber. Ähnlich sieht es bei der Commerzbank aus. Die Übernahme der Dresdner Bank hat hier auch keine neue Erfolgswelle ausgelöst. Wenn es also zu einer Fusion kommen sollte, wäre in jedem Fall ein Lernen aus den Fehlern der Vergangenheit dringend erforderlich.

4. Die unterschiedlichen DNAs

Commerzbank und Deutsche Bank sind unterschiedliche Unternehmen mit ihrer ganz eigenen DNA, mit ihren eigenen Werten, Prozessen und Mitarbeitern. Auch wenn beide 1870 gegründet wurden, unterscheidet sich deren Grundidee. Beide sollten die Handelsbeziehungen von Deutschland mit anderen Ländern in Europa und der Welt erleichtern. Die Commerzbank entstand aus dem Interesse des Handels in Hamburg, die Deutsche Bank aus dem Wunsch nach mehr Unabhängigkeit von englischen Banken in Berlin. Das ist heute wie eine Ironie des Schicksals.

Die Deutsche Bank hat sich einmal im Premium-Bereich positioniert, auch wenn das nur noch wie ein Schatten aus der Vergangenheit erscheint. Die Commerzbank war stark im mittleren Kundensegment, auch bei Firmenkunden. Durch Restrukturierungen sind bei beiden Banken jedoch bereits viele Stärken erodiert.

5. Bauchnabelschau

Wenn eine Fusion Realität werden sollte, wird es eine lange Zeit des Beschäftigens mit sich selbst geben. In der Zeit ist der Kunde aus dem Blickfeld. Die Kräfte sind intern gebunden, denn die Aufgaben der Integration wären gewaltig. Die Angst geht heute schon um, wie bei allen Restrukturierungen und Fusionen. Denn die Mitarbeiter fürchten um ihren Job. Nicht nur das, auch das Vertrauen in die Führung und Strategie geht weiter verloren. Die Effekte auf Engagement und Produktivität sind hinreichend bekannt.

6. Mitarbeiter suchen das Weite

Wie immer in solchen Situationen werden beide Banken die besten Mitarbeiter zuerst verlieren. Besser gesagt die, die bislang bei der Stange geblieben sind. Auch die werden dann endgültig das Weite suchen. Der Wettbewerb freut sich – über die Bauchnabelschau und die Mitarbeiter, die auf den Markt kommen. Denn der demographische Wandel zeigt sich bereits. Das Rekrutieren von Mitarbeiter dauert lange und ist teuer. Die Vakanz-Zeit für die Besetzung offener Stellen lag 2018 bei 128 Tagen (Bundesagentur für Arbeit). Die Kosten des Abbaus und die Kosten des Aufbaus von neuem Personal sind also immens. Die Kosten des Aufbaus und die Verluste, die durch fehlendes Personal entstehen, sind jedoch nicht ausgewiesen.

7. Falsches Denken

Die Fusion geht davon aus, dass die beiden Banken gemeinsam eine niedrigere Kostenbasis haben. Das ist ein äußerst einseitiges Denken. Denn es geht davon aus, dass die Kosten den schrumpfenden Erträgen angepasst werden. Dass das schlecht funktioniert zeigen die letzten Jahre und die vergangenen Übernahmen. Besser wäre ein Nachdenken darüber, wie mit den vorhandenen Ressourcen – statt diese als Kosten zu betrachten – mehr Ertrag realisierbar ist. Dieses Denken würde völlig neue Wege zu Wachstum eröffnen.

8. Komplexität der IT-Systeme

Beide Bankhäuser kämpfen mit ihrer Infrastruktur, insbesondere den IT-Systemen. Die Infrastruktur stellt einen enormen Kostenblock dar, auch ein Sicherheitsrisiko. Zugleich liegen hier viele Hoffnungen, auch die der Digitalisierung. Bei einer Fusion müssten die IT-Systeme harmonisiert werden; möglicherweise ist modernisiert das bessere Wort. Das hört sich leicht an, ist in der Praxis aber eine Herausforderung. Beide Banken haben sich in der Vergangenheit mit eigenen Projekten schwergetan. Ob die richtigen Leute an Bord sind, um diese Herausforderung zu lösen, ist eine äußerst relevante Frage.

Kommentar von Dr. Anja Henke auf LinkedIn:

„Deutsche Bank und Commerzbank: Durch eine Fusion wird auch in Zukunft kein Wachstum entstehen. Besser wäre es, wenn beide Bankhäuser sich auf ihre ureigenen Stärken besinnen würden. Das wäre die Chance für zwei relevante Banken in Deutschland.“

Wachstum geht

Eine Fusion scheint wie eine Notlösung, um wieder auf Wachstumskurs zu kommen. Doch auch in diesen Zeiten geht Wachstum in der Bankenwelt. Andere Banken sind in der Zeit, in der Deutsche Bank und Commerzbank mit der Restrukturierung befasst waren, erfolgreich gewesen, etwa die ING Bank (Vorsteuergewinn 2018 1,32 Milliarden Euro), oder die Targo Bank (Vorsteuergewinn 2017 664 Mio. Euro). Die ING Bank stellt sogar als Vorreiter auf agiles Arbeiten um, um ihren Erfolg weiter auszubauen. Diese Banken haben sich eindeutig positioniert und setzen ihre Strategien konsequent um.

Statt Fusion: Eine Strategie für Wachstum

Das zeigt, was Deutsche Bank und Commerzbank benötigen: Eine klare Positionierung und eine jeweils passende Wachstumsstrategie. Das wäre ein Weg, der Erfolg verspricht. Dazu gehört die passende Mentalität, etwa mit den vorhandenen Ressourcen mehr erreichen. Vor allen Dingen müsste der Kunde wieder sichtbar im Mittelpunkt des Handelns stehen. Bei der Deutschen Bank wären das die Premiumkunden, bei der Commerzbank das mittlere Kundensegment. Die Postbank sollte als „Aldi der Banken“ ausgegliedert werden und eigenständig operieren.

Aufbauend auf einer solchen Klarheit könnten weitere Wachstumsstrategien entwickelt werden. Es gibt reichlich Bedarf nach Beratung in Sachen Finanzen und nach Finanzprodukten, wie die hohe Unsicherheit der Menschen in Geldangelegenheiten und der Fokus der Deutschen auf das Sparbuch zeigen. Und das sind nur Beispiel für die Wachstumschancen, die vorhanden sind. Damit eine solche Wachstumsstrategie gelingt, braucht es eine starke Führung. Die muss zuallererst die neue Mentalität annehmen und als Vorbild sichtbar im eigenen Sprechen und Handeln zeigen.

Ein jeweils passendes, konzertiertes Wachstumsprogramm für die Deutsche Bank und die Commerzbank mit einer kundenorientierten Mentalität, klaren Strategien und starker Führung würde den Weg aus der Erfolgskrise dauerhaft ebnen. Auf diese Weise könnten wieder zwei starke Banken-Player in Deutschland entstehen, die das Vertrauen von Kunden wie auch Anlegern genießen.