Immer wieder wird behauptet, dass der deutsche Markt für Finanzdienstleistungen mehr als gesättigt ist, sogar „overbanked“. Restrukturierungen und Kostenabbau sind alternativlos, das Bankensterben geht weiter. Doch stimmt das wirklich mit dem „overbanked“? Es gibt eine andere Seite der Medaille. Die heißt: Deutschland ist in höchstem Maße „underserved“, Kundenbedarfe werden also nicht bedient.

Konsolidierung der Banken läuft

Das Argument „overbanked“ resultiert unter anderem aus der Konsolidierung des Bankenmarkts, die bereits seit vielen Jahren läuft. Betrug die Zahl der Banken 2007 noch 2.277 und die der Filialen 42.100, so waren es 2016 noch 1.888 Banken und 33.914 Filialen. Und das Bank- und Filialsterben geht weiter. Eine umstrittene Studie sagt voraus, dass es 2030 nur noch 150 bis 300 Banken geben wird (Bankenreport 2030, Oliver Wyman https://www.oliverwyman.de/content/dam/oliver-wyman/v2-de/publications/2018/Feb/2018_Bankenreport_Deutschland_OliverWyman.pdf).

Ein weiteres Argument ist das Einsparpotenzial für den Bankensektor, das in einer Studie auf 20-25 Mrd. Euro beziffert wird https://www.bain.com/contentassets/4a1a0a5acb694e89abc6d227c25526cf/bain-studie_deutschlandsbanken2018_vf.pdf).

Ertragspool stabil

Die Kundenbasis der Banken in Deutschland ist groß, weshalb auch neue Spieler der Finanzbranche sich gerne hier tummeln. Daher ist der traditionelle Ertragspool der Banken in Bewegung. Nicht nur neu entstehende Bankenboutiquen, etwa im Wealth Management, machen den etablierten Banken Konkurrenz. Auch FinTechs und Technologiekonzerne nutzen ihre Chancen, beispielweise im Zahlungsverkehr.

Die Logik aus diesen Entwicklungen scheint klar: Es braucht eine weitere Konsolidierung der Banken.

Banken haben zu hohe Kosten

Insgesamt werden die – zu hohen – Kosten der Banken in Deutschland beklagt und als weiteres Indiz für „overbanked“ angeführt.

Die Zahlen sind differenziert für die unterschiedlichen Bankinstitute. Die Cost-Income Ratio liegt besonders bei den Privatbanken mit 76,8% hoch, die Sparkassen und Genossenschaftsbanken schneiden mit 67,1% und 65,7% besser ab (Quelle: Barkow Consulting / http://finanz-szene.de/effizienz-preismacht-was-passiert-wenn-man-die-cost-income-ratio-der-sparkassen-aufdroeselt/).

Filialdichte im Mittelfeld

Wenn gespart wird, dann insbesondere an den Bank-Filialen und dem Personal. Die Digitalisierung ist hier das zentrale Argument, die dem Kunden die Bankfiliale nach Hause an den eigenen PC bringt.

In Sachen Filialdichte liegt Deutschland jedoch nur im Mittelfeld mit 3,5 Bankfilialen pro 1.000 Einwohner. Frankreich kommt auf 5,7, Osterreich auf 4,8 (https://de.statista.com/infografik/11387/bankfilialen-je-10000-einwohner-in-europa/).

Den Banken fehlen neue Ertragsquellen – und Innovation

In dieser Situation haben die Privatbanken in der jüngsten Vergangenheit (2013-2017) keine neuen Ertragsquellen erschlossen (https://www.mckinsey.com/~/media/McKinsey/Industries/Financial%20Services/Our%20Insights/European%20Private%20Banking%20in%202018%20Running%20for%20scale/European-private-banking-survey-2018-web-final.ashx). Man kann also feststellen, dass die Banken weniger an zu hohen Kosten, als vielmehr an einem Mangel an Innovation und neuen Strategien leiden.

In diesem angespannten Umfeld werden von den Banken nicht einmal die vorhandenen Chancen für Wachstum umfassend genutzt. Viele Banken haben einen äußerst attraktiven eigenen Kundenpool mit hohem Potenzial. Dieser birgt enorme Chancen, wenn eine systematische und gute Beratung stattfinden würde. Die Digitalisierung kann das unterstützen, etwa mit neuen Kanälen für die Kundenkommunikation.

Unter dem Strich bedienen die Banken die Nachfrage ihrer Kunden nur zum Teil; sie reagieren eher passiv auf Markveränderungen, anstatt diese aktiv zu nutzen und zu treiben.

Deutschland ist nicht „overbanked“, sondern „underserved“

Daher ist es nicht so, dass Deutschland „overbanked“ ist. Vielmehr ist der deutsche Markt in erheblichem Umfang „underserved“. Die Banken könnten mit einer kundenorientierten Haltung, klaren Strategien und starker Führung deutliche höhere Erträge realisieren. Für einige Institute wäre sogar eine globale Vorreiterrolle möglich.

Denn die Menschen in Deutschland – und anderenorts – haben lange bekannte Bedarfe, die von den Bankhäusern optimal zu bedienen wären. Daraus lassen sich neue Geschäftsmodelle und Ertragsquellen entwickeln, die den Kunden und den Banken dienen. Dann käme auch das Vertrauen wieder zurück. Hier sind einige dieser Chancen beispielhaft skizziert.

1. Chance Geldanlage

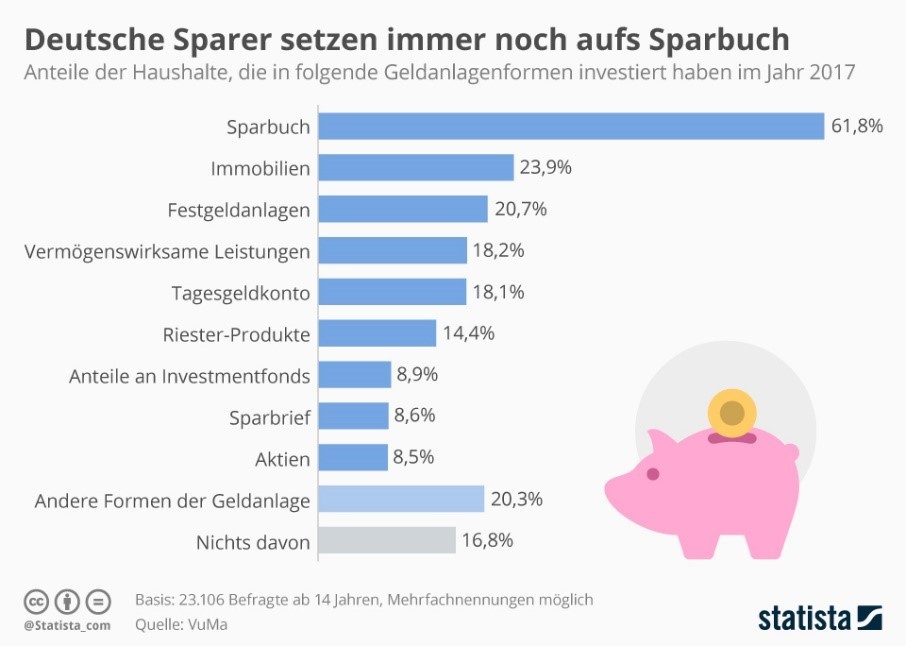

Die Deutschen nutzen noch immer mehrheitlich das Sparbuch, um ihr Geld anzulegen, aller Aufklärung zum Trotz. 2017 setzten 61,8 % der Haushalte auf diese Anlageform (https://de.statista.com/infografik/15930/beliebte-geldanlageformen-in-deutschland/). Diese Haltung der Menschen zeigt den enormen Beratungsbedarf und damit hohe Ertragschancen für die Banken. Dabei gewinnen beide, Kunde und Bank.

2. Chance Bildung

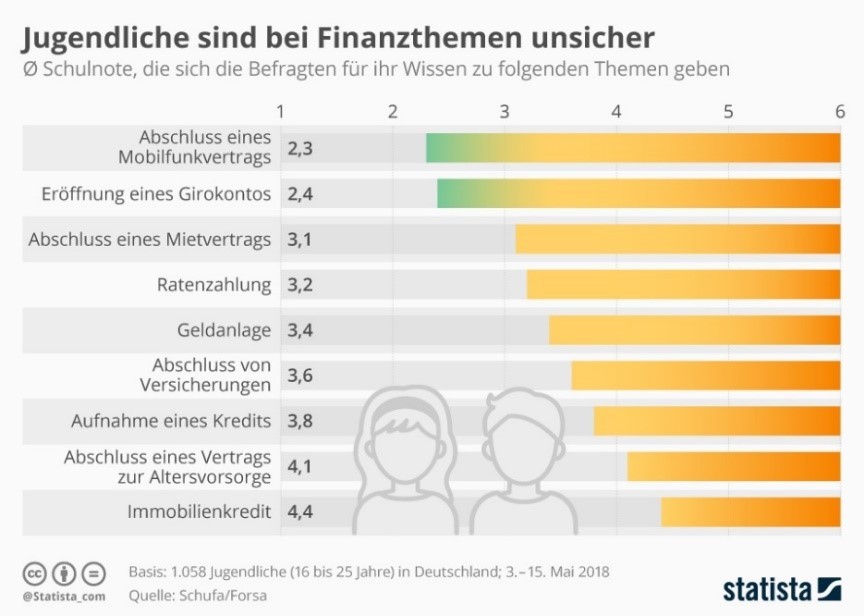

Viele Menschen in Deutschland sind unsicher in Sachen Finanzen. Das gilt nicht nur für junge Leute, wie die Selbsteinschätzung von Jugendlichen aus dem Jahr 2018 beispielhaft zeigt. Für die Eröffnung eines Girokontos geben sie sich die Schulnote 2,4, bei der Geldanlage von 3,4 und bei der Altersvorsorge nur noch eine 4,4 (https://de.statista.com/infografik/14599/jugendliche-sind-bei-finanzthemen-unsicher/). Naturgemäß sind die auf das Sparbuch setzenden Eltern keine gute Quelle für Finanzbildung. Die Schule leistet dies ebenso wenig.

Doch wer macht die Menschen schlau in Sachen Geld und Finanzen? Hier besteht eine enorm große Lücke. Und genau hier liegen wiederum große Chancen für die Banken, die auf diesem Weg Kunden früh an sich binden können. Auch dabei würden Kunden und Bank gewinnen.

3. Chance Finanzmanagement

Die Themen Geld und Finanzen sind bei vielen Menschen negativ besetzt und emotional. Daher wird gerne ein großer Bogen um diese Angelegenheiten gemacht. Die Zahlen zeigen das: Rund die Hälfte der Menschen kümmert sich nicht um die Planung der eigenen Finanzen (https://de.statista.com/infografik/12434/viele-deutsche-vernachlaessigen-die-finanzplanung/). Das kann desaströs enden, besonders im Alter. Auch hier liegt ein enormes Potenzial für die Banken, nämlich die Beratung der Menschen in ihren Lebensphasen.

4. Chance Altersvorsorge

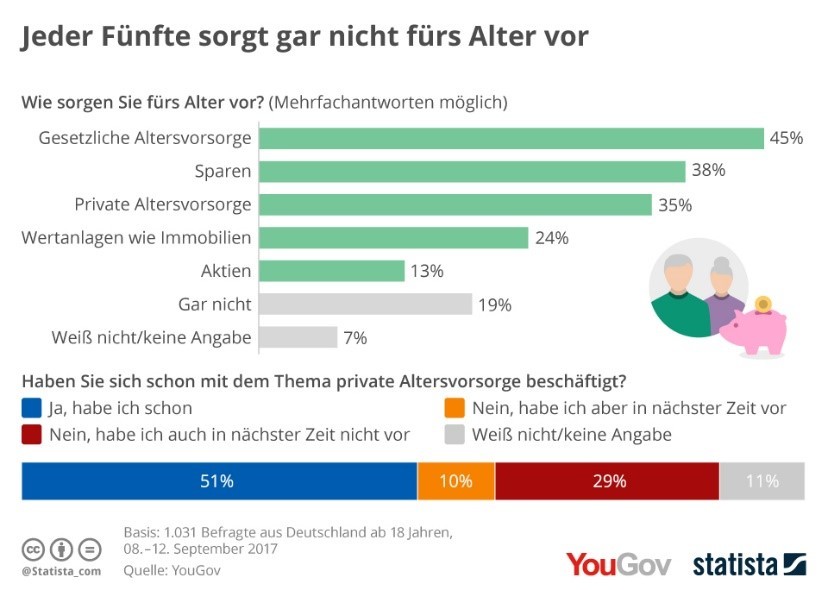

So sind die Deutschen schlecht für das Alter gerüstet. Dass die Rente nicht mehr sicher ist, hat sich inzwischen herumgesprochen. Die private Vorsorge wird vom Staat gefördert. Und dennoch, jeder fünfte Bürger sorgt gar nicht für das Alter vor (https://de.statista.com/infografik/11060/jeder-fuenfte-sorgt-gar-nicht-fuers-alter-vor/). Auch in diesem Sektor können die Banken enormen Mehrwert stiften. Volkswirtschaftlich könnten sie hier einen Beitrag zur Verminderung von Altersarmut leisten. Auch das wäre eine vertrauensbildende Maßnahme: „Die Bank an Ihrer Seite.“

Banken müssen Stärken und Chancen nutzen

Um diese Chancen optimal zu nutzen, müssen die deutschen Banken ihre Stärken nutzen. Das Filialnetz ist eine solche Stärke, da dieses die Nähe zum Kunden ermöglicht. Statt als Kostenfaktor können die Filialen und das Personal als strategisches Asset gesehen und auch so genutzt werden. Denn gerade in dieser Zeit des demographischen Wandels mit immer mehr älteren Menschen sind nicht alle Kunden digital ansprechbar.

Digitalisierung und Demographie könnten die Banken zu ihrem Vorteil nutzen. Das setzt allerdings eine echte und gelebte Kundenorientierung voraus. Der Gedanke an den eignen Profit müsste nach hinten treten, denn der entsteht dann, wenn der Kunde profitiert. Das ist eigentliche eine Binsenweisheit und scheint dennoch in den BWL-Modellen untergegangen zu sein.

Derzeit stehen die oft belächelten Sparkassen und Volksbanken für diese Stärken. Doch auch diese tragenden Säulen der deutschen Bankenlandschaft nutzen ihre Chancen – aktuelle Potenziale, Digitalisierung, Innovation, neue Geschäftsmodelle – noch nicht konsequent genug.

Neue Strategien braucht die Bank!

Unter dem Strich verfügen die Banken in Deutschland über enorme Potenziale für Wachstum und Profitabilität, wenn die den Kundenbedarf sehen und die Veränderungen zu ihrem Vorteil nutzen. Dann ist „overbanked“ ein Gedanke von gestern. Dafür müssen die Banken drei Erfolgsfaktoren angehen: Mentalität, Strategie und Führung.

1. Mentalität der Kundenorientierung

Die Mentalität muss sich von der einseitigen Kostenorientierung und „overbanked“ lösen, denn das macht blind für Chancen. Stattdessen muss sich der Blick auf Kundenbedarfe richten, um daraus neue Services und Geschäftsmodelle zu entwickeln. Nur die Gebühren zu erhöhen reicht nicht aus. Weiter ist eine Haltung der Erneuerung und Innovation erforderlich, statt an Bestehendem festzuhalten.

2. Strategien für eine bunte Bankenwelt

Die vorhandenen Chancen müssen strategisch klug und zur Bank passend eingesetzt werden. Dann entstehen Strategien, die zu Einzigartigkeit führen, statt den Wettbewerb zu intensivieren. Das wäre im Ergebnis eine buntere Bankenwelt, die auch die Kunden in ihrer Heterogenität besser anspricht. Die Digitalisierung ebnet die Wege, um individualisiert und automatisiert mit den Kunden zu kommunizieren.

3. Starke Führung für den Wandel

Jede Strategie braucht starke Führung, denn in diesen Händen – besser gesagt Köpfen – entsteht sie. Die Führungskräfte sollten die Mitarbeiter aktiv einbinden, insbesondre um vorhandene Potenziale am Markt auszuschöpfen. Die Umsetzung jeder Strategie ist ebenso Führungssache: Mit ruhiger Hand steuern, Mitarbeiter passend einsetzen, Komfortzonen hinterfragen, immer wieder neue Lösungen finden und den Kurs korrigieren.

Diese Schritte sind von den Banken mit Bordmitteln und aus eigener Kraft umsetzbar. Es ist höchste Zeit, Altes loszulassen und das zu ändern, was nachweislich nicht funktioniert. Aus neuen Gedanken – „underserved“ statt „overbanked“ – entstehen neue Wachstumserfolge.

Starke Banken

Denn Deutschland braucht starke Banken, solche, die den Menschen eine gute Beratung bieten und die Unternehmen mit Finanzmitteln versorgen. Es ist Pflicht und Verpflichtung der Banken, die vorhandenen Chancen zu ergreifen und ihren Beitrag für einen starken Standort zu leisten, anstatt das Feld anderen zu überlasen.

Alle Ausführungen in diesem Artikel beziehen sich auf das Geschäft mit Privat- und Firmenkunden.